経営承継円滑化法の認定による相続税・贈与税の納税猶予・免除制度の認定が継続されてゆくための要件について述べます。

(1)納税猶予を受けるための手続き

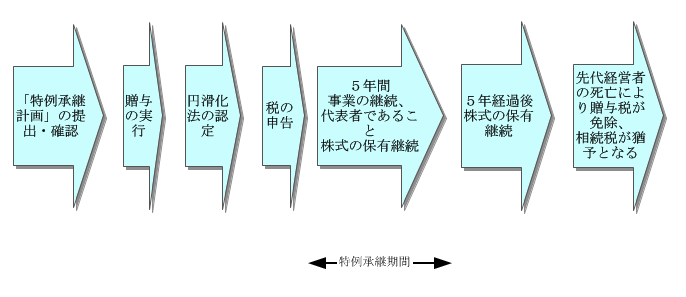

特例事業承継税制では、

ⅰ)「特例承継計画」を都道府県知事に提出し、「確認」を得る

ⅱ)特例承継計画に従って、先代経営者から後継経営者へ株式を贈与する

ⅲ)贈与の内容を都道府県知事に提出して「認定」を得る

ⅳ)認定書の写しを税務署に提出して贈与税の納税猶予の承認を得る。

という流れで贈与があった年の贈与税の納付が猶予されます。

2年目以降は、

ⅴ)「年次報告書」を都道府県庁へ提出する

ⅵ)2年目もこの制度による納税猶予を、継続して適用を受けるための「継続届出書」を税務署に提出する

という流れで、2年目以降の納税猶予をします。

1回目の贈与税の申告期限の翌日から5年間を「(特例)経営贈与承継期間」と呼び、この期間中は、年次報告書と継続届出書を毎年提出しなければなりません。「(特例)経営贈与承継期間」の経過後は、年次報告書の提出義務はなくなりますが、継続届出書は3年ごとに提出しなければなりません。提出がない場合には認定が取り消され、猶予された税を納付しなければなりません。

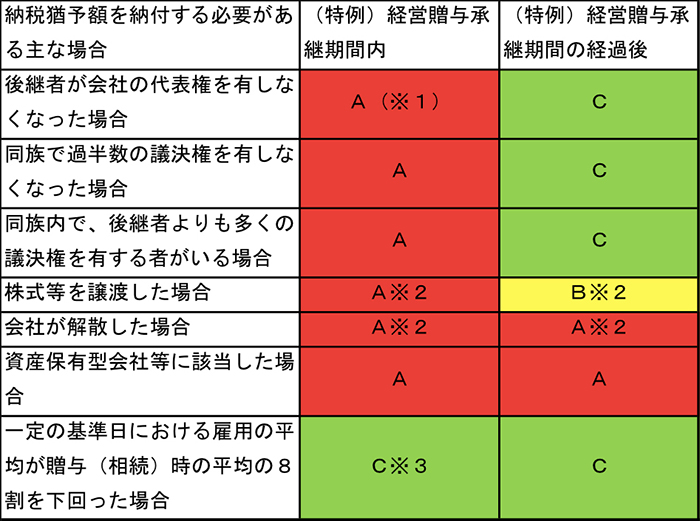

(2)納税が猶予される要件

特例承継計画が確認・承認を得るためには、対象会社に関する要件、後継者に関する要件、先代経営者に関する要件の3つが必要でした。承認後にこれらの要件を満たさなくなった場合、どこまで許容されるのか、は重要な問題です。許容される要件は、(特例)経営贈与承継期間内であるか否かによって異なります。

1)表のAに該当した場合には、納税が猶予されている贈与税の全額と利子税を合わせて納付しなければなりません。また、この制度の適用が終了します。

2)表のBに該当した場合には、納税が猶予されている贈与税のうち、譲渡等した部分に対応する贈与税と利子税を合わせて納付しなければなりません。

注:譲渡等した部分に対応しない贈与税については、引き続き納税が猶予されます。

3) 表のCに該当した場合には、引き続き納税が猶予されます。

※1 以下の場合には、やむを得ない理由があるものとして、除きます。

①精神障害者福祉手帳(1級)の交付を受けた時

②身体障害者手帳(1級または2級)の交付を受けた時

③要介護認定(要介護5)の認定を受けた時

④①から③までの事由に類すると認められること

※2 経営環境の変化に該当する場合には猶予税額の再計算ができます。

※3 下回った理由等を記載した報告書(認定支援機関の記載が必須)を提出します。 雇用の平均は(特例)経営承継期間の末日に判定します

(3)納税猶予が免除となる要件

1)先代経営者が死亡したとき

先代経営者が死亡すると、贈与されていた株式は、相続により後継者が取得したものとみなされるようになります。「免除届出書」と「免除申請書」を提出することにより、猶予されていた贈与税が免除になります。その代り、相続により取得したとみなされるので、新たに相続税が発生します。相続税は、贈与時の価格を用いて計算し、株式に対応する相続税額が新たに納税猶予となります。

2)3代目の後継者に株式を贈与したとき

先代から事業を承継した2代目経営者が、その次の代の後継者に免除対象贈与を行うと、 2代目後継者の贈与税または相続税は免除となります。その代りに3代目の後継者に贈与税が発生し、この贈与税が納税猶予となります。

以下、同様に、次の代の後継者に株式を贈与すると前の代の経営者の贈与税が免除となり、次の代の経営者に贈与税が発生して、これが納税猶予となります。また、前の代の経営者が死亡すると、贈与が相続とみなされるようになり、相続税額を計算した相続税が納税猶予の対象となり、・・・と続いてゆきます。

この記事へのコメントはありません。