近年、子供に事業を引き継ぐことが難しくなっています。また、親族や従業員にも、任せられる人材がいないケースも少なくありません。さらにITや、設計・デザインなど専門的、特殊なスキルが必要とされる事業の場合、子供であるというだけでは引き継げないケースも多くなっています。

このように、後継者不在の場合には事業譲渡を考えざるを得なくなり、それができなければ廃業になってしまいます。

このため、最近は小規模企業・個人事業にも事業承継の選択肢として、事業譲渡が広く利用されるようになってきました。(参照 第4回1.4親族外承継とM&A)

事業の譲渡が出来れば、従業員の雇用を守ることができ、顧客や仕入先との取引が維持できれば供給責任も果たせ、地域経済にとってもプラスになります。

事業を引き継ぐ方法として、株式譲渡や合併などさまざまなM&Aの手法がありますが、個人事業は株式がないので、事業譲渡という手法を用います。事業譲渡とは、事業の全部または一部を他に譲渡することを言います。

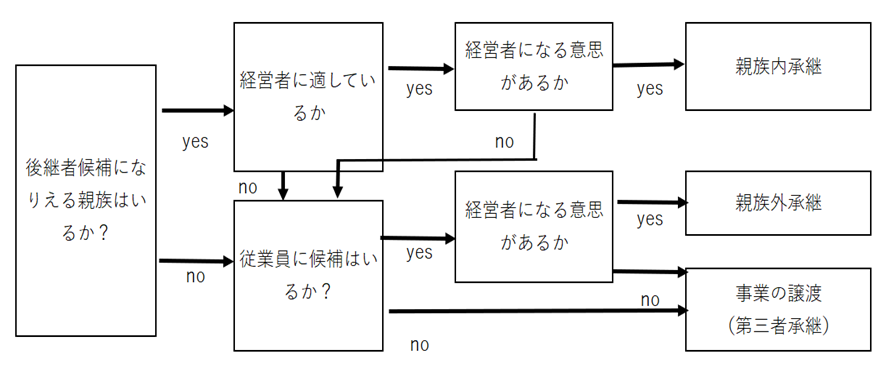

事業の譲渡を含めた事業承継の考え方の流れは次の通りです。

(1)事前の確認事項

①後継者不在であることの確認

事業者は、親族・従業員に後継者がいないことをよく確認することが必要です。

個人事業の多くは家族が中心になって経営するファミリービジネスです。したがって、家族には第3者に譲渡することの基本的な了解を得ておくことが望ましいといえます。

②事業譲渡後の人生プラン

事業譲渡後、その事業に何らかの形で関わるのか、関わっても少しずつフェードアウトしていくのか、あるいはスッパリと事業から引くのか・・・、などプランを検討しておく必要があります。この点も、家族の理解を得ておくことがよいでしょう。

③譲渡の条件

事業譲渡のおおよその希望金額や、従業員の雇用継続など、重要な条件についてはよく検討しておく必要があります。

(a)譲渡価格について

一番気になる事業譲渡の価格ですが、その目安は次の通り考えます。

(ⅰ)貸借対照表にある事業資産のうちどれを譲渡するか決める

商品・原材料などの棚卸資産

店舗(建物)・土地などの不動産

機械・設備・ソフトウェアなどの固定資産

(ⅱ)その帳簿上の事業資産の価値を時価に評価しなおす

(ⅲ)譲渡する事業資産(時価)に、営業利益2~3年分を加えた金額が

おおよその目安となる。

個人事業の譲渡の場合、売掛金、買掛金、有利子負債については基本的に譲渡対象にしないで、現在の経営者の債権、債務とすることが望ましいと考えられます。

また、高額な店舗(建物)、土地などの不動産については譲渡の対象としないで、賃貸契約によって、使用を継続することも多いようです。

(b)従業員の雇用

事業譲渡にあたって、雇用してきた従業員を譲受側に引き継ぐことが一般的です。譲受側と新たな雇用契約を結ぶ際に、雇用期間、給与・処遇などの条件が従業員にとって不利にならないように予め配慮しておくことが必要です。

(2)事前の相談

個人事業者が日々の経営をしながら、事業承継とりわけ事業譲渡について検討するのは簡単ではありません。深い知識がないまま、間違った判断をしてしまうリスクも大きいでしょう。このため、適切な支援者への相談が重要です。

具体的には

―顧問税理士、中小企業診断士

-商工団体(商工会、商工会議所など)

―事業引継ぎ支援センター(後段で説明します)

などがあります。中立性が必要な事業譲渡の場合、商工団体、事業引継ぎセンターが最良ですが、身近に事業譲渡に詳しい信頼できる税理士、中小企業診断士がいれば相談するとよいでしょう。

セカンドオピニオンとして、事業引継ぎセンターに相談してもよいでしょう。

ケースバイケースですが、事業譲渡も早くて数か月から1年くらい(場合によってはそれ以上)かかるので、早めの判断、相談が重要です。

(3)現状把握と磨き上げ

事業譲渡する前に、現状の事業の現状把握と課題整理が必要です。(参照 第1回 1.1個人事業主の事前整理)

とりわけ、事業用資産と個人の資産の区別については、法務、税務の観点で慎重な検討を要することが多いので、この点でも支援者(税理士、中小企業診断士、商工団体など)に早めに相談したほうがよいでしょう。

現状における経営上の種々の問題点についても明確にしておき、自分の代で解決すべきことなどは改善(磨き上げ)し、事業価値を高めておくことが望ましいといえます。

(4)従業員への説明

事業の譲渡は、経営者が第3者に代わることですから、従業員にとっては不安を募らせることになります。これは親族内承継でもそうですから、事業譲渡の場合はなおさらです。

このため、少なくとも譲渡の基本合意がなされるまでは、従業員には知らせない方が良いし、一旦決まったら従業員には詳しく説明をし、不安感の払拭に向けて、丁寧な説明が求められます。なお、従業員は新たに譲受する側と労働契約を結びなおすことになります。

(5)譲渡先の見つけ方

大企業・中堅企業は、M&A仲介会社を利用して、譲渡先を見つけることができますが、高額な手数料がかかります。このため、個人事業者にとってはM&A仲介会社の利用は現実的ではなく、一般的には、次の方法が考えられます。

①マッチングサイトで見つける

譲渡側、譲受側がインターネット上に登録し、マッチングの機会を提供するM&Aプラットフォームというマッチングサイトがあります。中小企業、小規模企業が利用しやすい低価格な支援ツールです。

特に、資金余力がない譲渡側の個人事業者にとっては、無料で登録できるプラットフォームが多くあるので、利用しやすくなっています。

但し、マッチング後の条件交渉などは基本的に譲渡、譲受の当事者同士が行うことが多いので、事業引継ぎセンター(後記)や専門家の支援を受けながら利用することが望ましいと言えます。

②事業引継ぎ支援センターを利用する

全国47都道府県に、中小企業基盤整備機構が公的な相談窓口として事業引継ぎ支援センターを開設しています。

個人事業主のように小規模な事業者の場合、M&A仲介会社の支援を受けることが難しいので、相談しやすいといえます。相談費用は無料です。

候補先が決まっていない場合は、買い手先の紹介も可能です。たとえば他の都道府県の引継ぎ支援センターとの情報共有によるマッチングや、民間のM&Aプラットフォーマとの提携によるマッチングも徐々に進んでいます。

また、相手先が決まっている場合には、譲渡に至るまでの一連の流れについて専門家の支援を受けることができます。

(6)取引金融機関への説明

日頃、取引している金融機関に事業譲渡を説明するタイミングについては留意が必要です。事業譲渡は基本合意するまでは、当事者以外には秘密にしておくことが原則だからです。

ケースバイケースにはなりますが、例えば事業譲渡後も借入金の残債が残り、その金融機関との付き合いが長く続きそうな場合は、基本合意後に、早めに説明しておく方が良いでしょう。

(長田 秀夫)