中小企業診断士 岩瀬 学

後継者が非上場会社の株式等を先代経営者等から贈与・相続により取得した場合、経営承継円滑化法による都道府県知事の認定を受けると贈与税・相続税が猶予される制度がありました。しかし、対象が限定的で使いづらい制度となっていました。これに対し平成30年度の税制改正において、事業承継に係るこの贈与税・相続税の納税猶予が従来に比べ拡大され、次世代経営者への引継ぎが行いやすくなりました。

今後5年以内に特例承継計画を提出し、10年以内に実際に承継を行うことで抜本的な税負担の軽減を行い、事業承継に係る負担を減らすことで事業承継の後押しをする制度となりました。

納税猶予の内容

贈与等により非上場会社の株式等を後継者へ引き継いだ場合、一定の手続きを行うことでその贈与にかかる贈与税が全額納税猶予されます。贈与した先代経営者が死亡した場合には、相続税の計算において贈与時の評価額が課税対象とされますが、これも全額猶予されます。

特例の適用を受けるための要件

- 平成30年4月1日から平成35年3月31日までに、都道府県に「特例承継計画」を提出し、確認を受けていること。

- 平成30年1月1日から平成39年12月31日までに、贈与・相続(遺贈を含む)により自社の株式等を取得すること。

- 先代経営者が代表権を後継者に譲り、後継者が代表権を持った後に先代経営者等が所有する株式等を一括して贈与すること。

- 中小企業であること、風俗営業をしていないこと、資産管理会社でないこと等の一定の要件を満たしていること

- 先代経営者が代表者であった時点と、贈与または相続の時点の両時点において同族関係者で発行済議決権株式総数の過半数の議決権を有し、かつ同族関係者の間で筆頭株式であること。

- 後継者が贈与の時点て20歳以上でかつ役員に就任してから3年以上経過しており、贈与時点で代表権を有していること。

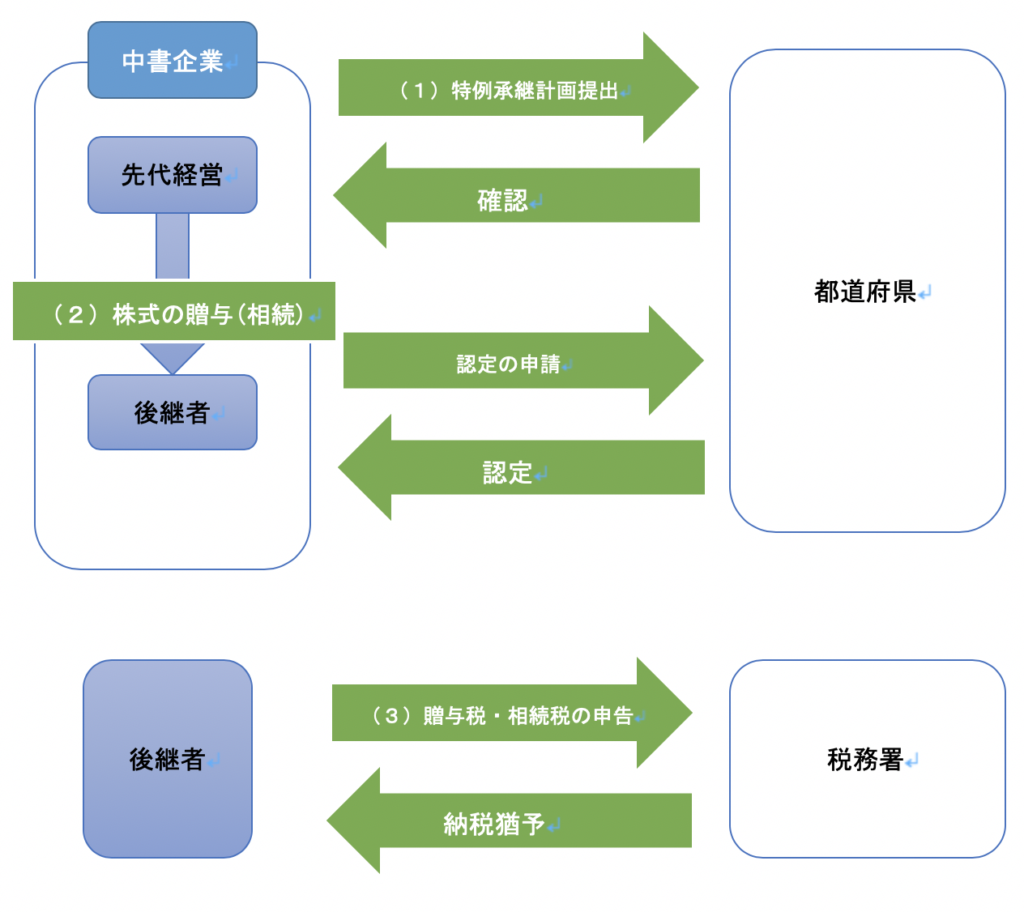

特例事業承継税制適用の流れ

特例事業承継税制を利用するためには、(1)特例承継計画の作成・提出、(2)株式の贈与(相続)・認定申請、(3)税務申告の順で手続きが必要になります。なお、株式の贈与(相続)の前に特例承継計画を提出することができなかった場合でも、都道府県への認定申請を行う際に併せて特例承継計画を提出することも可能です。しかし、平成39年12月31日までに株式等を後継者に贈与しなければ特例事業承継税制の適用を受けることはできません。

また、特例承継計画を提出期間内に提出しないまま、平成35年4月1日以後に先代経営者が死亡した場合には特例事業承継税制を適用できません。この場合、一定の要件のもと現行の事業承継税制を適用することは可能なため、発行済議決権株式総数の3分の2までの株式について、対象となる株式の評価額の80%に相当する相続税額のみが猶予の対象となります。

(1)特例承継計画を都道府県へ提出

中小企業者は認定支援機関による指導及び助言について記載した特例承継計画を作成し、平成30年4月1日から平成35年3月31日までの間に都道府県へ提出し、都道府県の確認を得る。

(2)株式の贈与(相続)

先代経営者から株式を贈与(相続)し、都道府県に認定申請を行う。これに対し、都道府県知事が認定する。

(3)納税申告

特例承継計画・認定書の写しと共に税務署へ納税申告。納税猶予が開始される。

この記事へのコメントはありません。