■■■事業承継計画の内容

2018年9月25日 中小企業診断士 沼田 邦男

■■事業承継税制の概要

平成30年度税制改正において、事業承継の際に生ずる相続税・贈与税の負担

を軽減する「非上場株式等についての相続税及び贈与税の納税猶予及び免除の

特例」(以下、「事業承継税制」)が抜本的に改正されました。本改正では、中

小企業者の早期の事業承継を後押しするため、これまでの事業承継税制の内容

を拡充した期限付の特例措置が創設されました。

事業承継税制を利用するためには、①事業承継計画の作成・提出(下図:STEP1)、②株式の贈与・相続(下図:STEP2)、③認定申請(下図:STEP3)、④税務申告(下図:STEP3)、の順で手続きが必要になります。また、上述の①事業承継計画の作成にあたり、認定支援機関の指導及び助言が必要になります。

(出所:“中小企業庁財務課ホームページ”特例承継計画に関する指導及び助言を行う機関における事務)

■■特例承継計画の内容(認定支援機関中心として)及びその記載事項

さて、本税制の適用に当たって、中小企業者が経営承継円滑化法の認定を

受ける必要があり、そのためには「特例承継計画」(様式21)を都道府県に提出し確認を受ける必要があります。

尚、計画を提出できることができる期間は2023年3月31日までです。以下中小企業庁財務課の資料をもとに、「特例承継計画」(様式21)を■最初、■中間、■最後の3つに図示し、特例承継計画の内容及び記載事項を記します。

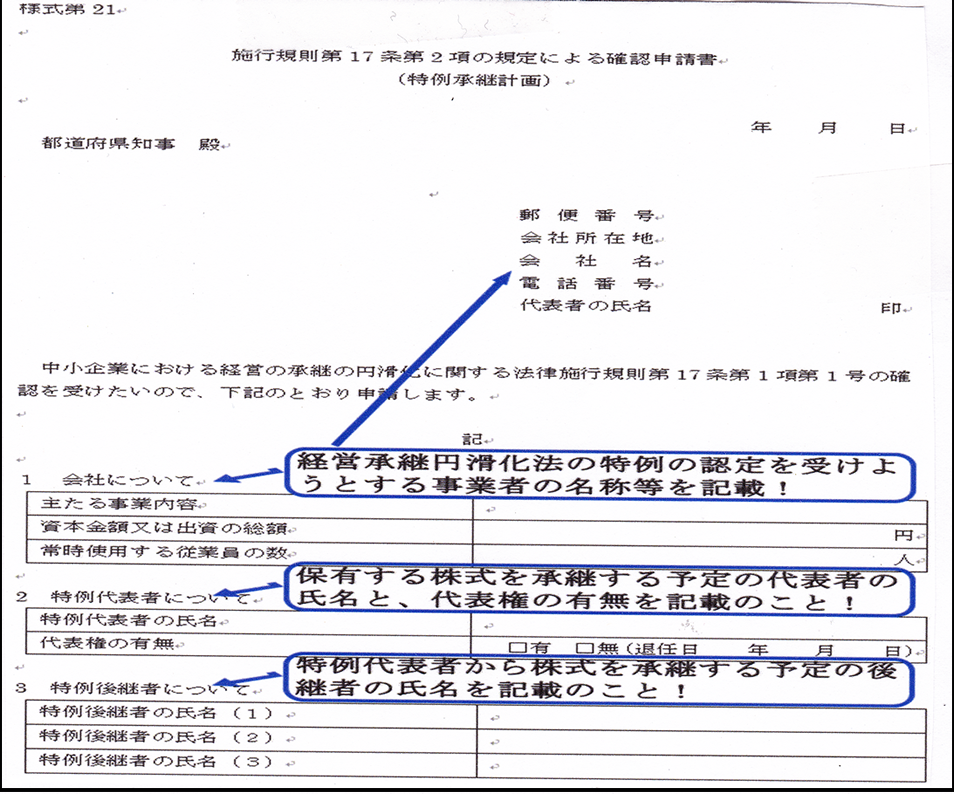

■最初の1ページ目:

その特例承継計画(様式21)の1ページ目を図示すると以下の通りです。

上記に1ページ目の承継計画の内容を図示しましたが記載事項は下記1~3の通りです。

1.会社について

経営承継円滑化法特例の認定を受けようとする事業者名称等を記載します。

2.特例代表者について

保有する株式を承継する予定の代表者の氏名と代表権の有無を記載します。

(「無」の場合は、退任した年月日を記載)。

3.特例後継者について

特例代表者から株式を承継する予定の後継者の氏名を記載して下さい。(最大3人まで)。特例後継者を変更する場合は、後述の変更申請書による変更手続きを行う必要があります。

■中間のページ:

次に中間ページにおける特例承継計画(様式21)を以下の通り図示します。

上記に中間ページの承継計画の内容を図示しましたが記載事項は下記4~5の通りです。

4.特例代表者が有する株式等を特例後継者が取得するまでの期間における経営の計画について

株式を承継する予定の時期、当該時期までの経営上の課題、当該課題への

対処方針について記載してください。

5.特例後継者が株式等を承継した後5年間の経営計画

特例後継者が実際に事業承継を行った後の5年間で、どのような経営を行

っていく予定か、具体的な取組内容を記載してください。なお、この事業計画は必ずしも設備投資・新事業展開や、売上目標・利益目標についての記載を求めるものではなく、後継者が、先代経営者や認定支援機関とよく相談の上、後継者が事業の持続・発展に必要と考える内容を自由に記載してください。すでに後継者が代表権を有している場合であっても、株式等の取得により経営権が安定したあとの取組について記載してください。

■最後のページ:(別紙)認定経営革新等支援機関による所見等(認定支援機関が記載)

特例承継計画(様式21)の記載事項の最後のページは、(別紙)認定経営革新等支援機関による所見等となっておりますが、以下の通り図示します。

上記に最後のページの(別紙)認定経営革新等支援機関による所見等の内容を図示しましたが記載事項は下記1~3の通りです。

1.認定経営革新等支援機関の名称等

申請者に指導及び助言を行った認定支援機関の名称等について記載してください。

2.指導・助言を行った年月日

認定支援機関が指導及び助言を行った年月日を記載してください。

3.認定支援機関による指導・助言の内容

中小企業者の作成した特例承継計画について、認定支援機関の立場から、事業承継を行う時期や準備状況、事業承継時までの経営上の課題とその対処方針、事業承継後の事業計画の実現性など、円滑な事業承継を後押しするための指導及び助言を行いその内容を記載してください。

【チェックポイント】

本件も中小企業庁財務課の見解ですが、以下の通りです。「特例代表者が有する株式等を特例後継者が取得するまでの期間における経営の計画について」及び「特例後継者が株式等を承継した後5年間の経営計画について」は「なぜその取組を行うのか」「その取組の結果どのような効果が期待されるか」が記載されているかをご確認ください。

「特例後継者が株式等を承継した後5年間の経営計画」においては、すべての取組が必ずしも新しい取組である必要はありませんが、各年において取組が記載されている必要があります。

記載例を参考に可能な限り具体的な記載がなされているかをご確認ください。

また、所見欄には、その取組への評価や、実現可能性(及びその実現可能性を高めるための指導・助言)を記載してください。

■特例承継計画の変更

特例承継計画の確認を受けた後に、計画の内容に変更があった場合は、変更申請書(様式第24)を都道府県に提出し確認を受けることができます。(紙面の制約から変更申請書の明細表示は割愛しますが、)様式第24)本変更申請書には、変更事項を反映した計画を記載し、再度認定支援機関による指導及び助言をうけることが必要であるということです。

■記載例含む特例承継計画(様式21)及び、変更確認申請書(様式第24)について(ご参考):

・(承継計画書作成に役立つサービス業、製造業、小売業における)記載例含

む特例承継計画(様式21)及び、(確認を受けた計画を変更する場合に使用の)特例

承継計画の変更確認申請書(様式第24)の入手方法:

まず、“中小企業庁:中小企業経営承継円滑化法の申請様式一覧“

上記を(検索エンジンの)グーグル等へ入力後クリックする。若しくは下記URLをクリック下さい。

http://www.chusho.meti.go.jp/zaimu/shoukei/shoukei_enkatsu_tokurei_yoshiki.htm

以上、認定支援機関の行う事務の要領を提示方々事業承継計画の内容を図示しつつ説明致しました。

■補足説明:

しかし、監督官庁へ上述の事業承継計画を提出する時、更に一緒に持参すべき資料等があります。つきましては以下、補足させて頂きます。

それらのうち、様式第21条の確認申請書関係については、“中小企業における経営の承継の円滑化に関する法律施工規則第17条第1項第1号、第17条第2項の規定、”をよく読まれての対処が求められます。また、様式第24条の変更確認申請書関係についても、“中小企業における経営の承継の円滑化に関する法律施工規則第18条第5項第号、第18条第1項第2項の規定、”をよく読まれて対処が求められます。

更には、中小企業庁財務課の見解をも拝するに、(様式第21条の確認申請書関係及び様式第24条の変更確認申請書関係については、)“中小企業における経営の承継の円滑化に関する法律施工規則を踏まえた対処は上述の通りです。とはいえ、更には、関係法律、政令、省令の規定等をも確認の上、支援対象者における業務の内容、実態など個別具体的事情に沿った十分な検討を踏まえて、指導及び助言等を行うことが求められます。

以 上

この記事へのコメントはありません。